Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

Los plazos de los préstamos, creados en 2016 como una forma de incentivo para la compra de una vivienda, son de entre 10 y 30 años. Conocé sus beneficios y riesgos.

Por Canal26

Jueves 25 de Abril de 2024 - 17:00

Casas; Crédito UVA. Foto: Unsplash

Casas; Crédito UVA. Foto: Unsplash

Los créditos hipotecarios UVA son un tipo de préstamo hipotecario que se ajustan al índice de la Unidad de Valor Adquisitivo y se pueden utilizar para adquirir una casa nueva o usada, además de construirla o refaccionarla.

Los plazos de los créditos UVA son de entre 10 y 30 años. En 2016, fueron creados como una forma de incentivo para la compra de una vivienda. Los préstamos son otorgados por bancos y financieras.

El costo del metro cuadrado de una vivienda se actualiza por el Coeficiente de Estabilización de Referencia (CER), que elabora el Banco Central, que se actualiza según el Índice de Precios al Consumidor (IPC) y cuyo valor diario se puede consultar en la web del BCRA.

Casas; Crédito UVA. Foto: Unsplash.

Casas; Crédito UVA. Foto: Unsplash.

Te puede interesar:

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

¿Cuáles son las ventajas y desventajas de los créditos UVA?

A continuación, las ventajas de los préstamos hipotecarios.

- La deuda que implica un crédito UVA no es en pesos ni en dólares, sino en cantidad de UVA. Por eso y si baja la inflación, se puede ahorrar hasta 10% en los primeros tres años en comparación con las líneas tradicionales.

- Las cuotas no pueden subir más del 10% respecto al salario promedio. Por lo que si se disparan los precios, el banco debe refinanciar extender los plazos para devolver hasta el 25% del monto original del préstamo.

- Los créditos se orientan a personas con cuentas sueldo, por lo que los trabajadores en relación de dependencia son lo que más probabilidades tienen de acceder a estas líneas UVA.

- Ofrecen requisitos y cuotas más bajas que los préstamos tradicionales, ya que se ajustan a la inflación.

- Son una forma de acceder a la vivienda propia, incluso para personas con ingresos medios o bajos.

Las desventajas a tener en cuenta con los préstamos hipotecarios.

- Cuánto más largo es el plazo del crédito, el solicitante debe ser más joven, a fin de que el préstamo quede cancelado antes de la edad jubilatoria.

- El deudor debe tener ahorrado al menos 25% del valor de la vivienda que quiere adquirir, además del dinero para gastos de escritura e hipoteca, entre otros.

- Si la inflación es alta, las cuotas del préstamo se elevan.

- Si la inflación es baja, el deudor puede terminar pagando más intereses.

Más Leídas

-

1

El boleto de tren sube desde este lunes: cuánto costará según cada trayecto

-

2

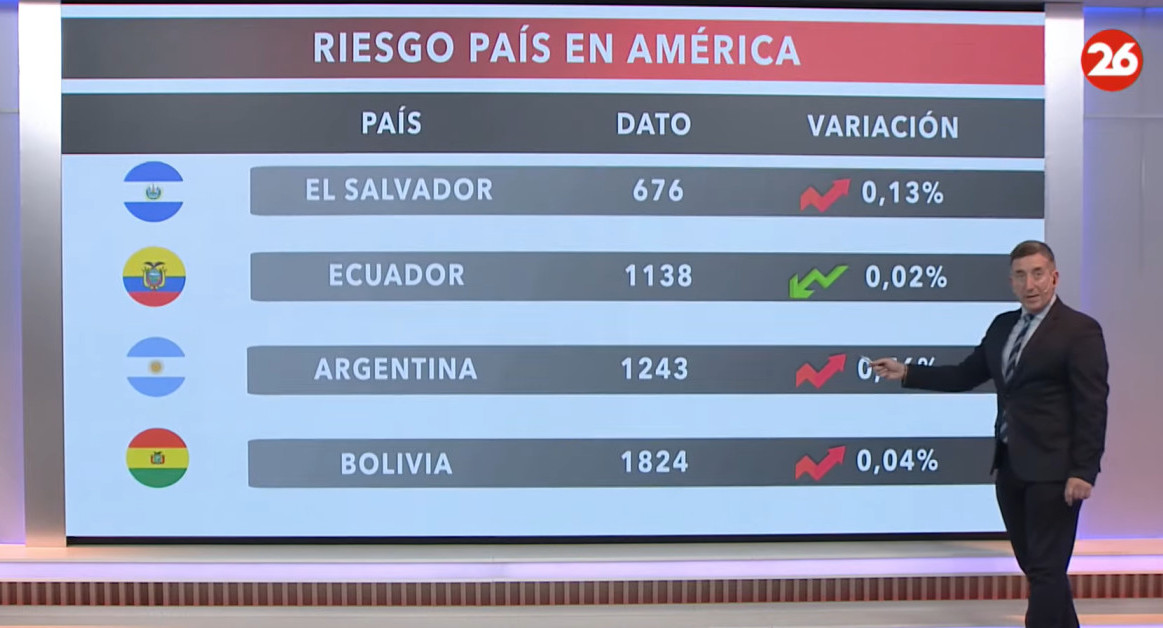

El riesgo país en las naciones del continente americano, hoy viernes 3 de mayo de 2024

-

3

Cómo acceder a préstamos personales de hasta $20.000.000 al 45%

-

4

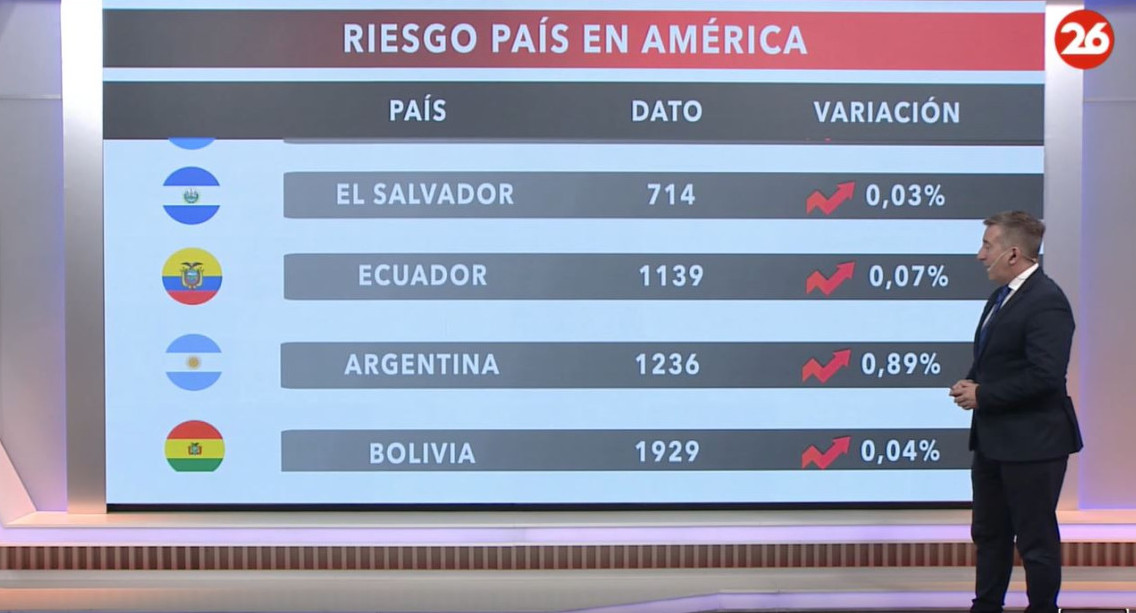

El riesgo país en las naciones del continente americano, hoy jueves 2 de mayo de 2024

-

5

El riesgo país en las naciones del continente americano, hoy miércoles 1 de mayo de 2024

Suscribite a nuestro newsletter

Mantenete siempre informado